Политика конфиденциальности и обработки персональных данных

в ООО «АЛП-ИС»

Юридический и фактический адрес ООО «АЛП-ИС»: 123022, г. Москва, Звенигородская 2-я ул., д. 13, стр. 42, эт. 5, пом. I, ком. 1

Настоящая Политика конфиденциальности и обработки персональных данных (далее - Политика конфиденциальности) действует в отношении всей информации, которую Администрация и владелец сайта (далее - Администрация Сайта), может получить о Пользователе во время использования Сайта, сервисов, служб, программ и продуктов Сайта (далее - Сервисы).

- Пользователя на предоставление персональной информации, данное им в соответствии с настоящей Политикой конфиденциальности в рамках использования одного из Сервисов, распространяется на все Сервисы Сайта. Использование Сервисов Сайта означает безоговорочное согласие Пользователя с настоящей Политикой конфиденциальности и указанными в ней условиями обработки его персональной информации; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов Сайта.

- Термины и определения

1.1. «Администрация Сайта» - ООО «АЛП-ИС», являющаяся владельцем Сервиса и обеспечивающее его функционирование, а также уполномоченные сотрудники на управления сайтом, действующие от имени ООО «АЛП-ИС», которые посредством сайта осуществляют сбор и обработку персональных данных, а также определяют цели обработки персональных данных, состав персональных данных, подлежащих обработке, действия (операции), совершаемые с персональными данными.

1.2. «Персональные данные» - любая информация, относящаяся к физическому лицу (субъекту персональных данных).

1.3. «Обработка персональных данных» - любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных.

1.4. «Конфиденциальность персональных данных» - обязательное для соблюдения Администрацией сайта или иным получившим доступ к персональным данным лицом требование не допускать их распространения без согласия субъекта персональных данных или наличия иного законного основания.

1.6. «Cookies» — небольшой фрагмент данных, отправленный веб-сервером и хранимый на компьютере пользователя, который веб-клиент или веб-браузер каждый раз пересылает веб-серверу в HTTP-запросе при попытке открыть страницу соответствующего сайта.

1.7. «IP-адрес» — уникальный сетевой адрес узла в компьютерной сети, построенной по протоколу IP.

- Общие положения

2.1. В рамках настоящей Политики конфиденциальности под «персональной информацией Пользователя», разрешённой к сбору и обработке понимаются:

2.1.1. Персональная информация, которую Пользователь предоставляет о себе самостоятельно при регистрации или в процессе использования Сайта, включая персональные данные Пользователя. Обязательная для предоставления информация помечена специальным образом (знаком «*» и предупреждением об обязательности предоставления информации). Иная информация предоставляется Пользователем на его усмотрение.

2.1.2. Данные, которые автоматически передаются Сервисам Сайта в процессе их использования с помощью установленного на устройстве Пользователя программного обеспечения, в том числе IP-адрес, информация из cookie, информация о браузере Пользователя (или иной программе, с помощью которой осуществляется доступ к Сервисам), время доступа, адрес запрашиваемой страницы. Отключение cookies может повлечь невозможность доступа к частям Сайта, требующим авторизации.

2.1.3. Иная информация о Пользователе, сбор и/или предоставление которой необходимо для использования Сервисов.

2.2. Настоящая Политика конфиденциальности применяется только к Сервисам Сайта. Администрация Сайта не контролирует и не несет ответственность за сайты третьих лиц, на которые Пользователь может перейти по ссылкам, доступным на Сайте.

2.3. Администрация Сайта не проверяет достоверность персональной информации, предоставляемой Пользователями, и не осуществляет контроль за их дееспособностью. Однако Администрация Сайта исходит из того, что Пользователь предоставляет достоверную и достаточную персональную информацию по вопросам, предлагаемым в форме регистрации, и поддерживает эту информацию в актуальном состоянии.

- Цели сбора и обработки персональной информации Пользователей

3.1. Администрация Сайта собирает и хранит только те персональные данные, которые необходимы для оказания услуг Пользователю.

3.2. Персональная информация пользователя может использоваться в следующих целях:

3.2.1. Идентификация стороны в рамках использования Сервисов Сайта;

3.2.2. Предоставление пользователю доступа к персонализированным ресурсам Сайта;

3.2.3. Установление с Пользователем обратной связи в случае необходимости, в том числе направление уведомлений, запросов и информации, связанных с использованием Сервисов, оказанием услуг, а также обработка запросов и заявок от Пользователя;

3.2.4. Улучшение качества Сервисов, удобства их использования, разработка новых Сервисов и услуг;

3.2.5. Проведение статистических и иных исследований на основе обезличенных данных.

3.2.6. Определение места нахождения Пользователя для обеспечения безопасности, предотвращения мошенничества.

3.2.7. Подтверждение достоверности и полноты персональных данных, предоставленных Пользователем.

- Условия обработки персональной информации Пользователя

4.1. Обработка персональных данных Пользователя осуществляется без ограничения срока, любым законным способом, в том числе в информационных системах персональных данных с использованием средств автоматизации или без использования таких средств.

4.2. В отношении персональной информации Пользователя сохраняется ее конфиденциальность, кроме случаев добровольного предоставления Пользователем информации о себе для общего доступа всем пользователям Сайта.

4.3. Администрация Сайта вправе передать персональную информацию пользователя третьим лицам в следующих случаях:

4.3.1. Пользователь явно выразил свое согласие на такие действия;

4.3.2. Передача необходима в рамках использования Пользователем определенного Сервиса либо для оказания услуги Пользователю. При этом обеспечивается конфиденциальность персональной информации, а Пользователь будет явным образом уведомлён о такой передаче;

4.3.3. Передача предусмотрена российским или иным применимым законодательством в рамках установленной законодательством процедуры;

4.3.4. Такая передача происходит в рамках продажи или иной передачи бизнеса (полностью или в части), при этом к приобретателю переходят все обязательства по соблюдению условий настоящей Политики конфиденциальности применительно к полученной им персональной информации;

4.3.5. В целях обеспечения возможности защиты прав и законных интересов Администрации Сайта или третьих лиц в случаях, когда пользователь нарушает Пользовательское соглашение.

4.4. При обработке персональных данных Пользователей Администрация Сайта руководствуется Федеральным законом от 27.07.2006 г. N 152-ФЗ (ред. от 22.02.2017 г.) «О персональных данных».

4.5. Администрация Сайта принимает необходимые организационные и технические меры для защиты персональных данных Пользователя от неправомерного или случайного доступа, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий третьих лиц. Доступ к персональным данным имеют только уполномоченные сотрудники Администрации Сайта, уполномоченные сотрудники сторонних компаний (т. е. поставщиков услуг) или наших деловых партнеров, подписавшие договор о конфиденциальности и защите персональных данных. Все сотрудники Администрации Сайта, имеющие доступ к персональным данным, должны придерживаться политики по обеспечению конфиденциальности и защиты персональных данных. В целях обеспечения конфиденциальности информации и защиты персональных данных Администрация Сайта поддерживает соответствующую ИТ-среду и принимает все меры, необходимые для предотвращения несанкционированного доступа.

4.6. При утрате или разглашении персональных данных Администрация Сайта информирует Пользователя об утрате или разглашении персональных данных.

4.7. Администрация Сайта совместно с Пользователем принимает все необходимые меры по предотвращению убытков или иных отрицательных последствий, вызванных утратой или разглашением персональных данных Пользователя.

4.8. В случае утраты или разглашения Конфиденциальной информации Администрация сайта не несёт ответственность, если данная конфиденциальная информация:

4.8.1. Стала публичным достоянием до её утраты или разглашения.

4.8.2. Была получена от третьей стороны до момента её получения Администрацией Сайта.

4.8.3. Была разглашена с согласия Пользователя.

4.9. Администрация Сайта осуществляет блокирование персональных данных, относящихся к соответствующему Пользователю, с момента обращения или запроса Пользователя или его законного представителя либо уполномоченного органа по защите прав субъектов персональных данных на период проверки, в случае выявления недостоверных персональных данных или неправомерных действий.

- Согласие Пользователя

5.1. Пользуясь сервисами Сайта , Пользователь дает свое согласие Администрации Сайта на сбор, систематизацию, накопление, хранение, использование, обезличивание, удаление, изменение, передачу третьим лицам своих персональных данных: фамилию, имя, отчество, номер мобильного/домашнего телефона, адрес электронной почты, в целях заключения договора оказания услуг, а также дает свое согласие на обработку вышеперечисленных персональных данных и направление на указанный Пользователем адрес электронной почты и/или на номер мобильного телефона информации о работах, услугах.

5.2. Пользователь подтверждает, что персональные данные и иные сведения, относящиеся к нему (в том числе, но не ограничиваясь: фамилия, имя, отчество, номер мобильного телефона, адрес электронной почты) предоставлены Пользователем путем внесения их при заказе коммерческих предложений, услуг, подписке на новости на Сайте www.alp.ru добровольно и являются достоверными.

5.3. Согласие может быть отозвано Пользователем в любой момент путем направления письменного уведомления по адресу электронной почты, указанной на сайте в разделе «Контакты».

- Заключительные положения

6.1. Администрация Сайта имеет право вносить изменения в настоящую Политику конфиденциальности. Актуальная редакции содержит дату последнего обновления. Новая редакция Политики конфиденциальности вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Политики конфиденциальности. Новая редакция Политики конфиденциальности действует для новых пользователей, а также для Пользователей, заключивших пользовательское соглашение до внесения изменений.

6.2. К настоящей Политике конфиденциальности и отношениям между Пользователем и Администрацией Сайта, возникающим в связи с применением Политики, подлежит применению действующее законодательство Российской Федерации.

6.3. Все споры между сторонами решаются путем переговоров. Претензионный порядок решения споров является обязательным, срок ответа на претензию составляет 10 (десять) рабочих дней.

6.4. В случае невозможности достижения согласия путем переговоров, споры решаются в судебном порядке по месту нахождения Администрации Сайта.

6.5. Если по тем или иным причинам одно или несколько положений настоящей Политики конфиденциальности будут признаны судом недействительными или не имеющими юридической силы, это не оказывает влияния на действительность или применимость остальных положений Политики.

6.6. Администрация Сайта не принимает предложения от Пользователей относительно изменений настоящей Политики конфиденциальности. Используя сервисы и материалы Сайта Пользователь подтверждает, что ознакомлен со всеми пунктами настоящей Политики конфиденциальности и принимает их без исключений и оговорок.

Александр Поддубный - Ведущий специалист отдела корпоративных клиентов компании «Antegra consulting»Экономический эффект от внедрения средств автоматизации может быть лишь косвенным, так как внедренные средства автоматизации не являются прямым источником дохода, а являются либо вспомогательным средством организации получения прибыли, либо помогают минимизировать затраты.

Оценить экономический эффект от использования программы можно двумя способами: простым и сложным (более трудоемкий способ, но более точный). Простой способ это некоторое упрощение сложного способа с учетом различных «оговорок». Например, если материальные затраты не меняются после внедрения программы, то их можно исключить из расчета, тем самым его упростив. Полная оценка по сложному алгоритму, как правило, проводится квалифицированными специалистами по итогам обследования бизнес-процессов предприятия. Но если необходимо быстро и приблизительно оценить эффективность внедрения средства автоматизации, то можно в представленные формулы подставлять оценочные значения затрат. Конечно, при использовании оценок затрат, а не их фактических значений, экономический эффект будет посчитан не точно, но тем не менее позволит оценить выгодность и необходимость автоматизации.

Главный экономический эффект от внедрения средств автоматизации заключается в улучшении экономических и хозяйственных показателей работы предприятия, в первую очередь за счет повышения оперативности управления и снижения трудозатрат на реализацию процесса управления, то есть сокращения расходов на управление. Для большинства предприятий экономический эффект выступает в виде экономии трудовых и финансовых ресурсов, получаемой от:

- снижения трудоемкости расчетов;

- снижение трудозатрат на поиск и подготовку документов;

- экономии на расходных материалах (бумага, дискеты, картриджи);

- сокращения служащих предприятия.

Снижение же трудозатрат на предприятии возможно за счет автоматизации работы с документами, снижения затрат на поиск информации.

Критерием эффективности создания и внедрения новых средств автоматизации является ожидаемый экономический эффект . Он определяется по формуле:

Э=Э р -Е н *К п,

где Э р - годовая экономия;

Е н - нормативный коэффициент (E н =0.15);

К п - капитальные затраты на проектирование и внедрение, включая первоначальную стоимость программы.

Годовая экономия Э р складывается из экономии эксплуатационных расходов и экономии в связи с повышением производительности труда пользователя. Таким образом, получаем:

Э р =(Р1-Р2)+ΔР п, (1)

где Р1 и Р2 - соответственно эксплуатационные расходы до и после внедрения разрабатываемой программы;

ΔР п - экономия от повышения производительности труда дополнительных пользователей.

РАСЧЕТ КАПИТАЛЬНЫХ ЗАТРАТ НА ПРОЕКТИРОВАНИЕ И ВНЕДРЕНИЕ

В случае если оценивать экономический эффект с учетом всех деталей, то капитальные затраты на проектирование и внедрение рассчитываются с учетом длительности работ на этом этапе. Итак, рассмотрим подробнее расчет капитальных затрат на проектирование и внедрение системы автоматизации.

Под проектированием понимается совокупность работ, которые необходимо выполнить, чтобы спроектировать систему, часть системы или поставленную задачу. Под внедрением понимается комплекс работ по вводу в промышленную эксплуатацию системы с возможными ее доработками.

Для расчета затрат на этапе проектирования необходимо определить продолжительность каждой работы, начиная с составления технического задания и заканчивая оформлением документов.

Продолжительность работ определяется либо по нормативам (при этом применяют специальные таблицы), либо рассчитывают их на основании экспертных оценок по формуле:

Т 0 =(3*Т min +2*Т max)/5 (2)

где Т 0 - ожидаемая продолжительность работ;

Т min и Т max ~ соответственно наименьшая и наибольшая по мнению эксперта длительность работы.

Данные расчетов ожидаемой длительности работ приведены в таблицу.

Таблица 1

Таблица длительности работ на этапе проектирования (пример)

|

Наименование работ |

Длительность работ, дней |

||

|

максимум |

|||

|

Разработка технического задания |

|||

|

Анализ технического задания |

|||

|

Изучение литературы |

|||

|

Работа в библиотеке с источниками |

|||

|

Знакомство с основными этапами дипломной работы |

|||

|

Оформление ТЗ |

|||

|

Разработка алгоритма |

|||

Доработки программы |

|||

|

Отладка программы |

|||

|

Экономическое обоснование |

|||

|

Оформление пояснительной записки |

|||

|

Выполнение плакатов |

|||

Капитальные затраты на этапе проектирования К к рассчитываются по формуле:

K к =С + Z п +M п +H (3),

где С - первоначальная стоимость программного продукта;

Z п - заработная плата специалистов на всех этапах проектирования и внедрения;

М п - затраты на использование ЭВМ на этапе проектирования и внедрения;

Н - накладные расходы на этапе проектирования и внедрения.

Одним из основных видов затрат на этапе проектирования является заработная плата специалиста, которая рассчитывается по формуле:

Z п= Z п *T п *(l+A с /100)*(l+A п /100) (4)

где Z п - заработная плата разработчика на этапе проектирования;

Z д - дневная заработная плата разработчика на этапе проектирования;

А с - процент отчислений на социальное страхование;

А п - процент премий.

В общем случае, расходы на машинное время состоят из расходов на процессорное время (при работе с объектным или абсолютным модулем) и расходов на дисплейное время. Формула для расчетов имеет вид:

М=t д *С д + t п *C п (5)

где С п и С д - соответственно стоимости одного часа процессорного и дисплейнного времени;

t д и t п - соответственно процессорное и дисплейное время, необходимое для решения задачи (час).

Так как программа разработана на современных быстродействующих компьютерах, то в дополнительном процессорном времени необходимости нет, т.е. принимаются как С п =0 и t п =0.

При расчете М п следует учитывать время на подготовку исходных текстов программ, их отладку и решение контрольных примеров.

Накладные расходы согласно формулы (2) составляют 80-120% от заработной платы персонала занятого эксплуатацией программы.

В случае если проектирование и внедрение средства автоматизации полностью осуществляет сторонняя организация, то можно использовать упрощенную схему расчета, т.е. в качестве капитальных затрат на проектирование и внедрение принять суммы уплаченные сторонней организации, включая первоначальную стоимость средства автоматизации.

В эксплуатационные расходы входят:

- содержание информационных расходов;

- содержание персонала по обслуживанию комплекса технических средств;

- расходы на функционирование программы;

- расходы на содержание здания;

- прочие расходы.

РАСХОДЫ НА СОДЕРЖАНИЕ ПЕРСОНАЛА

Расходы по различным видам работающих определяем по формуле:

Z= n i z i *(1+ A c /100)*(1+А п /100)

где n i - численность персонала 1-го вида связанная с выполнением paбот;

A с - процент отчислений на социальное страхование

A п - средний процент премий за год

РАСХОДЫ НА ФУНКЦИОНИРОВАНИЕ ПРОГРАММЫ

Расходы на функционирование программы складываются из затрат на машинное время и затрат на эксплуатацию различных принадлежностей (бумаги, краски для принтера и т.д.).

Из формулы (5) произведем расчет расходов на функционирование программы:

M=t д *С д +t п *C п

При этом можно оценить аналогичные расходы до внедрения программы и сравнить полученные значения. При внедрении программы уменьшается время работы с одной и той же задачей, за чет этого уже появляется экономия.

РАСЧЕТЫ НА НАКЛАДНЫЕ РАСХОДЫ

Расходы на эксплуатационные принадлежности определяются простым подсчетом затрат на их приобретение по оптовым (или свободным) ценам.

ПРОЧИЕ РАСХОДЫ

Прочие расходы составляют от 1 до 3% от суммы всех эксплуатационных расходов.

- до внедрения программы

P пр1 = (Z+M 1 +H)*0,03

- после внедрения программы

P пр2 = (Z+M 2 +H)*0,03

Таким образом эксплуатационные расходы составляют:

- до внедрения программы

P 1 =Z+M 1 +H+P пр1

- после внедрения программы

P 2 =Z+M 2 +H+P пр2

Если пользователь при экономии i- вида с применением программы экономит T i , часов, то повышение производительности труда P i (в %) определяется по формуле:

где F j - время, которое планировалось пользователем для выполнения работы j-вида до внедрения программы (час.).

Таблица 2

Таблица работ пользователей(пример)

|

Вид работ |

До авто-матиза-ции, мин Fj |

Экономия времени, мин. |

Повышение про-изводительности труда Р i (в %) |

|

|

Ввод информации |

||||

|

Проведение расчетов |

||||

|

Подготовка и печать отчетов |

||||

|

Анализ и выборка данных |

Экономия, связанная с повышением производительности труда пользователя Р определим по формуле:

где Z п - среднегодовая заработная плата пользователя.

ПРИМЕР

Для большего понимания материала рассмотрим в качестве примера небольшую типовую российскую организацию, занимающуюся оказанием услуг, в которой автоматизируется отдел бухгалтерии с одним рабочим местом. В качестве средства автоматизации выбрано программное средство «фирмы 1С» - «1С:Бухгалтерия Предприятия 2.0». Подразумеваем, что внедряет программное средство сторонняя организация. Стоимость «1С:Бухгалтерия Предприятия 2.0» составляет 10800 руб.

Стоимость услуг сторонней организации по ее внедрению составляют 10000 руб.

В итоге капитальные затраты на внедрение составят:

К = 10800 + 10000 = 20800 руб .

Посчитаем расходы на содержание персонала, исходя из условия, что оклад сотрудника составляет 50000 руб.

Z = 1 * 50000 * (1 + 34% / 100) = 67000 руб .

В нашем примере, для простоты, накладные и прочие расходы до и после внедрения программы будем рассматривать как неизменные, т.е. внедрение программы не вызвало экономию чернил в картриджах принтеров, расходование бумаги и т.п. Таким образом, годовая экономия будет равна экономии, связанной с повышением производительности труда пользователя.

Рассчитаем экономию за счет увеличения производительности труда сотрудника. В нашем примере бухгалтерский учет велся на компьютере, но в ручную с использованием различных программ, позволяющих хранить данные в таблицах. Например, MS Excel. В качестве исходных данных будем использовать данные, приведенные в Таблице 2.

Экономия, связанная с повышением производительности труда пользователя:

P = 67000 * 9 = 603000 руб .

В итоге получаем следующую ожидаемую экономическую эффективность:

Э = 603000 - 20800 * 0,15 = 599880 руб.

О чем говорят эти цифры? Даже при приблизительном расчете экономическая эффективность от внедрения программного средства получилась значительной. Такой она получилась за счет увеличения производительности труда сотрудника.

Соответственно потратив всего 20800 рублей мы получаем экономию за год в 599880 рублей!

ЗАКЛЮЧЕНИЕ

По результатам расчета экономической эффективности проектирования и внедрения средства автоматизации сразу можно, что это выгодно. Хоть выгода и косвенная, но, как правило, заметная в средне и долгосрочной перспективе. Внедрение средств автоматизации может привести к корректированию самого бизнес-процесса, так как задачи выполняются быстрее. Сотрудники могут обрабатывать большие объемы информации за свое рабочее время, что можно использовать или для уменьшения затрат на персонал или для быстрого развития бизнеса при неизменности количества сотрудников, занятых обработкой информации.

Как показывает практика автоматизация бизнес процессов, в особенности таких как расчет себестоимости продукции, подготовка регламентированной отчетности по результатам деятельности, учет взаиморасчетов с контрагентами, формирование и учет печатных документов несет в себе большой потенциал для развития и материальную выгоду с течением времени.

В процессе расчета экономический эффективности необходимо учитывать одно свойство автоматизации. Заключается оно в следующем: чем больше средств и времени потрачено на автоматизацию тем выше экономический эффект от внедрения. Объясняется это довольно просто: если качественно подойти к выбору программного продукта, качественно проработать все бизнес-процессы на этапе проектирования и внедрения, все описать и отладить, то в последующем будет потрачено гораздо меньше средств на эксплуатацию программы.

Важно отметить, что в случае если одним программным средством автоматизируются различные подразделения и сотрудники, то уменьшаются затраты на организацию документооборота между ними. Уменьшаются как временные так и материальные затраты.

Понимая, как важна автоматизация не только на производстве, но и в торговых точках, и на складах, и в бэк-офисе, но не имея верных и точных расчетов для оценки получаемой выгоды и будущей экономии, руководство компаний зачастую отказывается от внедрения готового программного обеспечения по причине неоправданно завышенных, как им кажется, расходов на этот процесс. При этом любой руководитель или управляющий менеджер может провести расчет эффективности от внедрения 1С своими силами, используя довольно простые методики.

В этой статье мы рассмотрим два способа, которыми можно пользоваться при расчете экономической эффективности автоматизации деятельности предприятия на одном из решений 1С: простой, но все-таки эффективный алгоритм для подсчета, а также более сложный, но детальный и точный, который используют в специалисты по консалтингу и экономисты.

Рис.1 Пример дашборда отчетов для руководителя

Прежде чем приступить к раскрытию самой сути данного вопроса следует уточнить, что сама по себе система автоматизации на 1С не является прямым источником дохода, но является полноценным помощником в экономии бюджета предприятия.

Первым шагом на пути подсчета экономического эффекта от автоматизации или модернизации системы учета станет определение цели, ради которой данное мероприятие будет проводиться или уже проводится. Для примера возьмем автоматизацию бухучета, с которого обычно начинается процесс. Тут можно ожидать следующих достижений:

- Упрощение ведения и контроля финансового оборота (в кассах и на банковских счетах) и остатков на складах;

Рис.2 Пример отчета по взаиморасчетам с контрагентами

- Быстрый и простой способ для формирования регламентированной отчетности по дебету и кредиту, а также контрагентам;

- Значительное упрощение ведения электронного документооборота в компании (согласно всем нормативам).

Данный список содержит «качественные» показатели от автоматизации, но нам важно оценивать их финансовую сторону. Для этого воспользуемся довольно простым алгоритмом расчета объема времени, которое затрачивается работниками на решение тех или иных задач в настоящем и которое будет затрачиваться после внедрения системы 1С. Двигаясь по этому пути, примерный объем финансовой выгоды можно будет вычислить следующими методами:

Метод 1. Полученное время умножаем на усредненный заработок соответствующих сотрудников, затем прибавляем налоги - этим самым получаем примерную ежемесячную сумму снижения расходов. При внедрении и дальнейшем использовании системы автоматизации эта сумма будет экономиться ежемесячно.

Метод 2. Если время, которое сотрудники тратили на ведение документооборота, перераспределить на выполнение других задач, возможно, не придется набирать в штат новых сотрудников, а для малых предприятий будет целесообразнее сократить имеющихся. Экономия заключается в сокращении расходов на заработную плату. Сложить также необходимо вероятные расходы на оснащение рабочих мест, ведение кадрового учета и другие возможные траты.

Дополнительный вариант получения выгоды. За счет внедрения системы, лояльной и удобной для пользователей, определенным сотрудникам будет достаточно освоить ряд простых операций. Отсюда следует, что для принятия на работу подойдут сотрудники, менее квалифицированные и, соответственно, лояльные к меньшему окладу. Таким образом, сокращается объем выплат заработной платы и сопутствующих налогов.

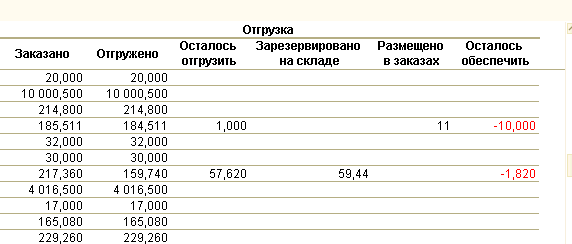

Рис.3 Пример отчета для контроля поставок под заказ и отгрузок по заказам покупателей

Хотя рассмотренный нами пример получения выгоды и не прямой, но его первые преимущества ощутимы уже через несколько месяцев после внедрения и в перспективе только возрастают.

Внедрение средств автоматизации может привести к повышению продуктивности работы и целиком предприятия, позволяет исключить мелкие недочеты и правильно выстроить концепт развития бизнеса. Работники могут обрабатывать большие объемы информации за тот же объем рабочих часов, что приводит к оптимизации кадрового состава, уменьшению выплат по заработной плате или к построению новых бизнес-процессов при участии имеющегося персонала.

Как показывает практика, автоматизация таких участков, как расчет себестоимости продукции либо сырья, подготовка отчетности и аналитики, учет взаиморасчетов с поставщиками, формирование и учет печатных документов, имеет большой потенциал для развития и увеличения с течением времени финансовых выгод от этого. При этом, отметим, что когда на одном программном решении создается система автоматизации различных подразделений или филиалов, то уменьшаются затраты на организацию документооборота между ними.

Рис.4 Пример отчета с расчетом себестоимости и рентабельности

В процессе расчета экономической эффективности необходимо учитывать свойство автоматизации, заключающееся в том, что высокий экономический эффект от внедрения не возникнет на пустом месте - для его достижения потребуется вложение как денежных средств, так и временных ресурсов на этапе внедрения.

Объясняется это довольно просто: если качественно подойти к выбору программного продукта, детально проработать все бизнес-процессы на этапе проектирования и внедрения, все описать и зафиксировать, то в будущем средства на эксплуатацию программы не будут или почти не будут влиять на экономический эффект от внедрения, то есть результат внедрения 1С:Предприятия будет полностью соответствовать поставленным целям.

Организационно-технические особенности создания и эксплуатации гибких производственных систем

Организационно-технические особенности создания и эксплуатации роторных линий

Виды и организационно-технические особенности создания и эксплуатации автоматических линий

Организация автоматизированного производства

Дальнейшим развитием поточного производства является его автоматизация, в которой сочетаются непрерывность производственных процессов с автоматическим выполнением. Автоматизация производства в машиностроении и радиоэлектронном приборостроении развивается в направлении создания автоматических станков и агрегатов, автоматических поточных линий, автоматических участков, цехов и даже заводов.

Степень автоматизации производственных процессов может быть различной. При частичной автоматизации часть функций по управлению оборудования автоматизирована, а часть – выполняется рабочими–операторами (полуавтоматические комплексы). При комплексной автоматизации все функции управления автоматизированы, рабочие только налаживают технику и контролируют ее работу (автоматические комплексы).

При комплексной автоматизации производственных процессов должна применяться такая система автоматических машин, при которой процесс превращения исходного материала в готовый продукт происходит от начала до конца без физического вмешательства человека. Для этого требуется автоматизация не только технологических, но и всех вспомогательных и обслуживающих операций.

Комплексная автоматизация производственных процессов является главным направлением технического прогресса, обеспечивающим дальнейший рост производительности труда, снижение себестоимости и улучшение качества продукции. Этапы развития автоматизации производства определяются развитием средств производства, электронно-вычислительной техники, научных методов технологии и организации производства.

На первом этапе были созданы автоматические линии с жесткой кинематической связью. Для второго этапа развития автоматизации характерно появление электронно-программного управления: были созданы станки с ЧПУ, обрабатывающие центры и автоматические линии, содержащие в качестве компонента оборудование с программным управлением.

Переходом к третьему этапу развития автоматизации послужили новые возможности ЧПУ, основанные на применении микропроцессорной техники, что позволило создавать принципиально новую систему машин, в которой сочетались бы высокая производительность автоматических линий с требованиями гибкости производственного процесса. Более высокий уровень автоматизации характеризуется созданием автоматических заводов будущего, оснащенных оборудованием с искусственным интеллектом. Типичным примером комплексной автоматизации является автоматическая линия (АЛ).

Автоматическая линия - это система согласованно работающих и автоматически управляемых станков (агрегатов), транспортных средств и контрольных механизмов, размещенных по ходу технологического процесса, с помощью которых обрабатываются детали или собираются изделия по заранее заданному технологическому процессу в строго определенно время (такт АЛ).

Роль рабочего на АЛ сводится лишь к наблюдению за работой линии, к наладке и подналадке отдельных механизмов, иногда к подаче заготовки на первую операцию и снятию готового изделия на последней операции. Это позволяет рабочему управлять значительным числом машин и механизмов. Характер труда рабочего меняется коренным образом и все более и более приближается к труду техника и инженера.

Основным параметром (нормативом) АЛ является производительность. Производительность линии считают по производительности последнего выпускного станка. Различают: технологическую, цикловую, фактическую, потенциальную производительность линии.

Технологическую производительность определяем по формуле:

где t м - время непосредственной обработки детали (рабочих ходов станка, автомата, линии), т. е. основное время (t o).

Цикловая производительность рассчитывается по формуле:

где Т ц - продолжительность рабочего цикла (Т ц = t м + t х = t 0 + t в = t on),

t х - время холостых ходов рабочей машины, связанных с загрузкой и разгрузкой, межстаночным транспортированием, зажимом и разжимом деталей, т.е. вспомогательное время (t в) .

Для большинства автоматических линий продолжительность рабочего цикла и всех его элементов остается неизменной в процессе работы машины, поэтому значения технологической и цикловой производительности являются постоянными величинами. В реальных условиях периоды бесперебойной работы рабочей машины АЛ чередуются с простоями, вызванными различными организационными причинами. Вследствие этого фактическую производительность автоматической линии определяем по формуле:

где К ис.в - коэффициент использования рабочей машины (станка, автомата, линии) во времени;

ρ ц - цикловая производительность рабочей машины.

Коэффициент К ис. в (организационно-технический уровень) может быть рассчитан по формуле:

где F эф - время работы рабочей машины за плановый период (эффективный фонд времени);

Т пр - время простоя рабочей машины за тот же период;

Т ом - время внецикловых простоев, приходящихся на единицу продукции (t ом = t т.о + t о.о ).

Все простои оборудования делятся на собственные (t то) и организационно-технические (t o . o).

Собственные простои функционально связаны с конструкцией и режимом работы линии. Их величина определяется конструктивным совершенством линии, ее надежностью в работе, квалификацией обслуживающего персонала и др. К ним относятся простои, связанные с регулировкой механизмов, подналадкой и текущим ремонтом оборудования, сменой инструмента и т. д. Организационно-технические простои обусловлены внешними причинами, функционально не связанными и не зависящими от конструкции АЛ и системы её обслуживания. Это - отсутствие заготовок, несвоевременный приход и уход рабочего, брак на предыдущих операциях и другие виды организационного обслуживания (t o . o ).

С учетом потерь времени только по причинам технического обслуживания определяется потенциальная производительность автоматической линии

Технический уровень этой линии (коэффициент технического использования)

Организационно-технический уровень (коэффициент общего использования)

Важнейшим календарно-плановым нормативом автоматической линии, характеризующим равномерность выпуска продукции является такт (или ритм потока). Он определяется суммарным временем обработки изделия (t м ), временем установки, закрепления, раскрепления и снятия, а также транспорти-ровки его с одной операции на другую (t x)

Автоматические линии с гибкой связью оснащаются, как правило, независимым межоперационным транспортом, позволяющим передавать детали с операции на операцию независимо друг от друга. После каждой операции на линии создается бункерное устройство (магазин) для накопления межоперационного задела, за счет которого осуществляется непрерывная работа станков.

Разновидностью комплексных автоматических линий являются роторные автоматические линии (РЛ), разработанные инженером Л. Н.Кошкиным.

Автоматическая роторная линия представляет собой комплекс рабочих машин (роторов), транспортных машин (роторов), приборов, объединенных единой системой автоматического управления, в котором одновременно с обработкой заготовки перемещаются по дугам окружностей рабочих роторов совместно с воздействующими на них рабочими инструментами.

Рабочие и транспортные роторы находятся в жесткой кинематической связи и имеют синхронное вращение.

Рабочий ротор представляет собой жесткую систему, на периферии которого на равном расстоянии друг от друга монтируются рабочие инструменты в быстросъемных блоках и рабочие органы, сообщающие инструментам необходимые движения. Каждый инструмент на различных участках своего пути совершает все необходимые элементы движения для выполнения операции. Для малых усилий применяются механические исполнительные органы, для больших - гидравлические (например, штоки гидравлических силовых цилиндров).

Инструмент, как правило, монтируется комплексно в предварительно налаживаемых (вне рабочих машин) блоках, сопрягаемых с исполнительными органами рабочего ротора преимущественно только осевой связью, что обеспечивает возможность быстрой замены блоков.

На периферии транспортных роторов на равном расстоянии друг от друга устанавливаются заготовки для изготовления деталей или сборочные единицы для сборки изделий. Транспортные роторы принимают, транспортируют и передают изделия (заготовки) на рабочие роторы. Они представляют собой барабаны или диски, оснащенные несущими органами. Часто применяются простые транспортные роторы, имеющие одинаковую транспортную скорость, общую плоскость транспортирования и одинаковую ориентацию предметов обработки.

Для передачи изделий между рабочими роторами с различными шаговыми расстояниями или различным положением предметов обработки транспортные роторы могут изменять угловую скорость и положение в пространстве транспортируемых предметов.

Рабочие и транспортные роторы соединяются в линии общим синхронным приводом, перемещающим каждый ротор на один шаг за время, соответствующее такту линии.

11.2.3 Организационно-технические особенности создания и эксплуатации робототехнических комплексов

В современных условиях развития автоматизации производства особое место отводится использованию промышленных роботов.

Промышленный робот - это механическая система, включающая манипуляционные устройства, систему управления, чувствительные элементы и средства передвижения. С помощью промышленных роботов можно объединять технологическое оборудование в отдельные робототехнические комплексы различного масштаба, не связанные жестко планировкой и числом комплектующих агрегатов. Принципиальными отличиями робототехники от традиционных средств автоматизации являются их широкая универсальность (многофункциональность) и гибкость (мобильность) при переходе на выполнение принципиально новых операций.

Промышленные роботы находят применение во всех сферах производственно-хозяйственной деятельности. Они успешно заменяют тяжелый, утомительный и однообразный труд человека, особенно при работе в условиях вредной и опасной для здоровья производственной среды. Они способны воспроизводить некоторые двигательные и умственные функции человека при выполнении ими основных и вспомогательных производственных операций без непосредственного участия рабочих. Для этого их наделяют некоторыми способностями: слухом, зрением, осязанием, памятью и т. д., а также способностью к самоорганизации, самообучению и адаптации к внешней среде.

Промышленный робот - это перепрограммируемая автоматическая машина, применяемая в производственном процессе для выполнения двигательных функций, аналогичных функциям человека, при перемещении предметов труда или технологической оснастки.

Роботы первого поколения (автоматические манипуляторы), как правило, работают по заранее заданной «жесткой» программе. Например, в жесткой связи со станками, оснащенными ЧПУ.

Роботы второго поколения оснащены системами адаптивного управления, представленными различными сенсорными устройствами (например, техническим зрением, очувствленными схватами и т.д.) и программами обработки сенсорной информации.

Роботы третьего поколения обладают искусственным интеллектом, позволяющим выполнять самые сложные функции при замене в производстве человека.

Разнообразие производственных процессов и условий производства предопределяют наличие различных типов роботизированных технологических комплексов (РТК) - ячеек, участков, линий и т. д.

Повышение надежности РТК позволяет снизить потери времени на планово-предупредительные ремонты и ликвидацию аварийных отказов, а также уменьшить затраты на ремонт всех видов и техническое обслуживание оборудования. Обеспечение ритмичности производственного процесса в условиях РТК и синхронизация операций являются одной из сложных организационных задач. Для РТК устанавливают величину усредненного такта или ритма r ус и за счет группировки и подбора операций обеспечивают равенство или кратность между продолжительностью операций и тактом. Такт определяется по формуле:

где t шті - штучное время на і-й операции;

С р т я - число роботизированных технологических ячеек.

За счет синхронизации простои основного оборудования РТК сводятся к минимуму, при этом повышаются его производительность и эффективность. Социально-экономическая эффективность определяется на основе суммы приведенных затрат по базовой технике и РТК с учетом социальных факторов.

В современных условиях сфера распространения поточных форм организации производства и соответствующих видов поточных линий (ОНПЛ, ОППЛ, МНПЛ, МППЛ, АЛ, РЛ) ограничена в основном массовым и крупносерийным типами производства, доля которых в общем объеме производства не столь значительна и постоянно уменьшается под воздействием ряда факторов, порождаемых научно-техническим прогрессом. К таким факторам относятся: увеличение многообразия разработки объектов новой продукции; частая сменяемость выпускаемых изделий; возрастание многономенклатурности производства изделий, сборочных единиц, деталей; снижение объема выпуска отдельных изделий при увеличении объема других и т. д. Развитие радиоэлектроники, вычислительной техники и программирования, серийное производство высокопроизводительных многоцелевых станков с ЧПУ (обрабатывающих центров), робототехника и использование групповой технологии обусловили создание базы для автоматизации серийного, мелкосерийного и единичного производств, а также для перехода к гибкому автоматизированному производству и к массовому внедрению гибких производственных систем (ГПС).

Создание ГПС направлено на обеспечение выпуска серийных и мелкосерийных изделий дискретными партиями, номенклатура и размеры которых могут меняться во времени. При этом использование ГПС должно способствовать сохранению для многономенклатурного производства отличительных особенностей и преимуществ массового производства (непрерывности и ритмичности) и существенному повышению производительности труда и качества выпускаемой продукции при сокращении численности рабочих-операторов.

Гибкие производственные системы отличаются от технических систем, состоящих из универсального оборудования и автономно работающих станков с ЧПУ и от производств, оборудованных станками-автоматами и полуавтоматами на линии с механической связью. От производств, оснащенных универсальным оборудованием и станками с ЧПУ, ГПС отличаются высокой производительностью оборудования и труда как за счет одновременного выполнения многих операций производственного процесса с одной установки обрабатываемого предмета труда, так и за счет того, что ГПС может работать в автоматическом режиме круглосуточно. От автоматической линии ГПС отличается гибкостью в широком смысле слова, что позволяет обрабатывать в нем широкую номенклатуру изделий и быструю смену объектов производства.

Обладая широкой гибкостью, ГПС обеспечивает высокую производительность оборудования, приближающуюся к уровню производительности автоматических линий и линий, скомпонованных из специализированных станков. Основной показатель ГПС – степень гибкости – может быть определен величиной затрачиваемого времени, количеством необходимых дополнительных расходов, широтой номенклатуры выпускаемой продукции.

Понятие степень гибкости производственной системы – это не однозначный, а многокритериальный показатель. В зависимости от конкретной решаемой задачи ГПС выдвигаются различные аспекты гибкости:

1. машинная гибкость;

2. технологическая гибкость;

3. структурная гибкость;

4. гибкость по объему выпуска;

5. гибкость по номенклатуре.

Перечисленные виды гибкости тесно связаны между собой.

При проведении работ на конкретном предприятии с целью перехода на автоматизированное производство возникает вопрос об оценке капитальных затрат на внедрение средств автоматизации и определении эффективности этих затрат. Для этого необходимо выяснить структуру затрат на создание автоматизированного производства (АЛ, РЛ, РТК, ГПС) и процедуру определения эффективности этих затрат.

Соизмерение затрат и результатов при создании автоматизированного производства является частью общей проблемы, рассматриваемой в теории экономической эффективности капитальных вложений.

Технический уровень современного производства позволяет автоматизировать почти любую технологическую операцию. Однако далеко не всегда автоматизация при этом будет экономически эффективной. Автоматизация производства может осуществляться с применением различного оборудования, разных средств автоматизации, транспортных и контрольных устройств, любой компоновки технологического оборудования и т. д. Поэтому необходимо производить правильный выбор и комплексную оценку экономической эффективности вариантов автоматизации производства.

Отечественный и зарубежный опыт показывает, что целесообразность применения того или иного технологического оборудования с различной степенью гибкости и автоматизации в основном определяется объемом годового выпуска продукции и номенклатурой или числом типоразмеров. Так, если надо выпускать один-два типоразмера в количестве 2-5 тыс. шт. в год, целесообразно выбрать АЛ с жесткой кинематической связью или РЛ; при двух-восьми типоразмерах с объемом выпуска 1-15 тыс. шт. в год можно принять переналаживаемую АЛ с ограниченной жесткостью; при пяти-ста типоразмерах с объемом 50-1000 шт. в год выбирают ГПМ или ГПК (ГПС). Экономическая эффективность автоматизации производства оценивается стоимостными и натуральными показателями. К основным стоимостным показателям относятся себестоимость продукции, капитальные затраты, приведенные затраты и срок окупаемости дополнительных капитальных вложений в средства автоматизации.

При обосновании экономической целесообразности создания и эксплуатации автоматической или автоматизированной производственной системы необходимо исходить из следующих основных принципов теории экономической эффективности капитальных вложений:

1. Экономический эффект от использования средств автоматизации - это экономия общественного труда при производстве каких-либо видов продукции. Экономия труда или экономия времени коренным образом определяет направленность капитальных вложений.

2. Целесообразность использования средств автоматизации на конкретном предприятии (в цехе) обосновывается соотношением хозяйственного эффекта и затратами по каждому варианту.

3. В качестве критерия сравнения вариантов принимаются приведенные затраты, отражающие текущие затраты и капитальные вложения.

При экономическом обосновании целесообразности использования средств автоматизации в конкретном производстве следует учитывать экономический эффект в сфере производства продукции, производимой в условиях автоматизации. Кроме того, необходимо принимать во внимание следующее.

1. Сравниваемые варианты, предлагаемые для организации производства продукции, приводятся к тождественному эффекту.

2. Цель внедрения средств автоматизации – увеличение объема и качества выпускаемой продукции на базе интенсификации.

3. При рассмотрении двух вариантов тот вариант является наилучшим, которому соответствует минимум приведенных затрат.

Один из главных критериев целесообразности автоматизации технологических процессов - экономическая эффективность. Экономическая эффективность автоматизации определяется уменьшением совокупных текущих и капитальных затрат на производство единицы продукции. При автоматизации сельскохозяйственных процессов капитальные затраты обычно несколько возрастают, а эксплуатационные расходы на единицу продукции существенно сокращаются. Иными словами, капитальные затраты возрастают в меньшей степени, чем уменьшаются текущие затраты. Таким образом, эффективность автоматизации характеризуется сокращением затрат на производство единицы продукции.

Экономическая эффективность автоматизации формируется из четырех составляющих: энергетической, трудовой, структурной и технологической.

Энергетическая составляющая определяется по сокращению расхода топлива или энергии, увеличению надежности и долговечности работы энергетического оборудования, экономичности работы систем энергообеспечения, повышению КПД силовых установок и т.п.

Трудовая составляющая связана с сокращением прямых затрат труда обслуживающего персонала на выполнение ТП. При автоматизации процесса затраты труда существенно сокращаются. В то же время происходит незначительное увеличение капитальных затрат на ее техническое обеспечение.

Структурная составляющая обусловлена сокращением регулирующих и запасных емкостей, уменьшением служебных помещений и инженерных коммуникаций, снижением металлоемкости и стоимости оборудования, увеличением количества продукции, получаемой с единицы площади, или объема производственных зданий, повышением концентрации построек на территории.

Технологическая составляющая обусловлена увеличением производства сельскохозяйственной продукции за счет автоматизации ТП.

Расчет основных показателей экономической эффективности автоматизации технологического процесса

В результате технико-экономических, социально-экономических и качественных сравнений автоматизированного и неавтоматизированного способов производства определяют основные показатели экономической эффективности автоматизации: капитальные затраты, эксплуатационные годовые издержки, рентабельность, срок окупаемости и др.

К=Кс+Км+Кз+Ко-Кр

где Кс - стоимость средств автоматики с учетом их доставки, монтажа и наладки, р.; Км - затраты на модернизацию действующей техники и технологии, связанные с автоматизацией, р.; Кз - стоимость строительства и реконструкции зданий в связи с внедрением автоматизации, р.; Ко - стоимость основных средств, подлежащих ликвидации при внедрении устройств автоматики, р.; Кр - стоимость реализованной части ликвидируемых основных средств, р.

Годовые эксплуатационные издержки, как правило, вычисляют так:

И=Ио+Ит+Из+Иэ

где Ио - амортизационные отчисления, р.; Ит - отчисления на текущий ремонт, р.; Из - затраты на зарплату, р.; Иэ - стоимость электроэнергии, р.

Срок окупаемости капитальных затрат на автоматизацию при одинаковом годовом объеме производства

Т=(Ка-Кн)/(Ин-Иа)

где Кн, Ка - капитальные затраты соответственно при неавтоматизированном и автоматизированном производстве: Кн? Ка, р.

Определить экономическую эффективность автоматизации процесса сбора яиц, если капитальные затраты при ручном управлении (не автоматизированном) составили 92000 руб. Капитальные затраты на средства автоматизации 15300 руб. Необходимо рассчитать срок окупаемости дополнительных капитальных вложений.

Исходные данные для расчета:

Норма амортизационных отчислений: 14,2%;

Затраты на текущий ремонт 18%;

Тарифная ставка: 58,4 руб/ч;

Норма обслуживания: 3 чел.

Время работы персонала: 8 ч.

Время работы оборудования в день: 8 ч.

Экономия электроэнергии при введении средств автоматизации составила 5 %.

И=Иам+Итр+Из.пл.+Иэл

Из.пл.=к-во работн.*тариф.ст.*часы работы*дни работы

Иэл=Р*часы раб/день*к-во дней*тариф

Ручное управление:

Иам=14,2*92000/100=13064 руб

Ит.р.=18*92000/100=16744 руб

Из.пл.=3*58,4*8*120=168192 руб

Иэл.=105*8*120*2,28=229824 руб

Ин=13064+16744+168192+229824=427824 руб

Автоматическое управление:

Иам=14,2*107300/100=15236,6 руб

Ит.р.=18*107300/100=19314руб

Из.пл.=2*60*8*120=115200 руб

Иэл.= 229824-11491,2*6/100=218332,8 руб

Иа=15236,6 +19314+218332,8+15906,8=268790,2 руб

Т=(Ка-Кн)/(Ин-Иа)=(107300-92000)/(427824-268790,2)=15300/159034=0,01 года

Вывод: В связи с небольшой стоимостью автоматических устройств установка окупается почти сразу.